Cập nhập thị trường: 27/4/2026

Thị trường đang cho thấy nhiều mâu thuẫn: equities thiết lập đỉnh lịch sử trong khi consumer confidence rơi xuống mức thấp kỷ lục, dầu tăng mạnh và đàm phán ngoại giao đình trệ. Trong crypto, BTC giữ trên ~$76k với dòng tiền ETF liên tiếp, dự trữ trên sàn giảm về mức thấp 7 năm — nhưng động lực chủ yếu đến từ short-covering và positioning, chưa phải một chuyển regime được xác nhận.

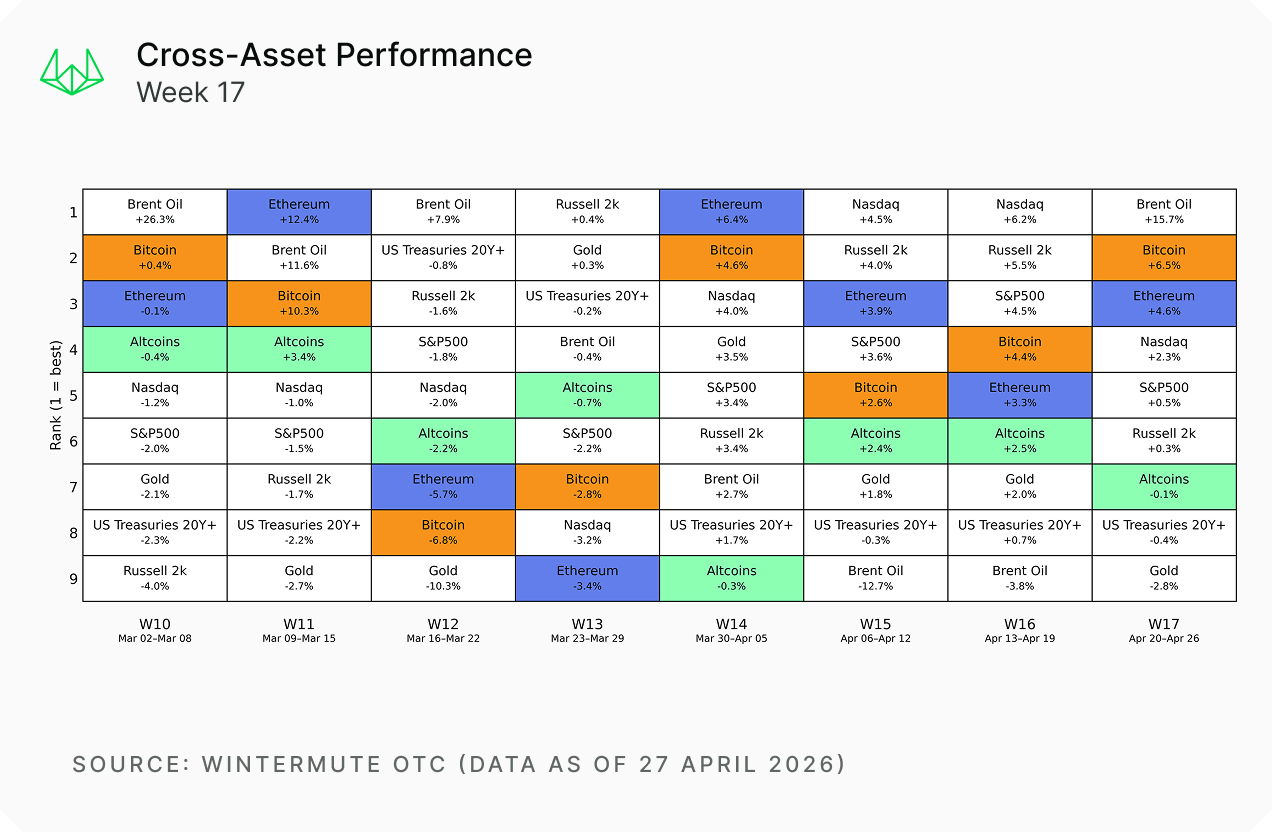

Key market signals

S&P 500 / Nasdaq

Brent Oil (weekly)

Consumer Sentiment (Index)

BTC spot price

BTC spot ETF inflows

BTC exchange reserves

Perp-to-spot volume (BTC)

Funding rates (BTC)

BTC: Consolidation & Institutional flows (Feb–Apr 2026)

"“It’s between energy or crypto and equities, something needs to correct.”"

Tóm tắt nhanh

- Equities tiếp tục đà tăng, thiết lập đỉnh lịch sử; đồng thời dầu tăng ~15% trong tuần và consumer confidence sụt xuống 49.8 — mức thấp hơn cả GFC, COVID và đợt vọt lạm phát sau Ukraine.

- Đàm phán Mỹ–Iran/giữa các bên ngoại giao không tiến triển: talk collapse cuối tuần, blockade hải quân vẫn duy trì.

- BTC duy trì trên mức $76k sau breakout, được hỗ trợ bởi dòng tiền từ U.S. spot Bitcoin ETFs (8 ngày liên tiếp, ~ $2B) và lượng coin trên sàn rơi về mức thấp 7 năm; tuy nhiên cấu trúc rally nhiều phần là do short-covering và positioning, chưa phải tín hiệu chuyển regime rõ ràng.

Một thị trường đầy mâu thuẫn

Macro

S&P 500 và Nasdaq đóng cửa phiên thứ Sáu ở mức đỉnh lịch sử mới. Dầu thô tăng khoảng ~15% trong tuần. Tuy nhiên consumer sentiment ghi nhận 49.8 — thấp hơn các mức đo trong GFC, COVID và đợt tăng lạm phát sau cuộc xung đột ở Ukraine. Những hiện tượng này đáng lẽ không xảy ra đồng thời.

Bối cảnh ngoại giao xấu đi cuối tuần qua. Trump gia hạn lệnh ngừng bắn Israel–Lebanon thêm ba tuần vào thứ Năm và cử Witkoff cùng Kushner tới Islamabad cho các cuộc đàm phán do Pakistan làm trung gian với Iran. Đến Chủ nhật, Trump ra lệnh dừng các cuộc họp; điều này khiến giá dầu tiếp tục tăng vào phiên mở cửa thứ Hai. Ceasefire về mặt kỹ thuật vẫn tồn tại nhưng được kéo dài vô thời hạn thay vì có thời hạn rõ ràng. Blockade hải quân của Mỹ vẫn tiếp diễn. Kênh đàm phán tồn tại nhưng không tạo ra kết quả.

Vậy tại sao equities và dầu đều tăng cùng lúc? Có một số giải thích khả dĩ:

- AI earnings momentum đang lấn át lực kéo từ năng lượng. Kết quả Q1 của Mỹ mạnh, và narrative tăng trưởng chủ đạo — AI capex, cloud, semis — đủ sức hấp thụ chi phí đầu vào cao hơn mà không suy yếu. Chỉ số SOX vừa có chuỗi 18 phiên tăng liên tiếp, dài nhất trong lịch sử. Tổn thất có thật nhưng tập trung vào các ngành nhạy cảm với năng lượng, không phải những cổ phiếu dẫn dắt chỉ số.

- Một cách đọc khác: thị trường đang front-run một thỏa thuận. Các đề xuất về Hormuz còn trên bàn, shuttle diplomacy vẫn hoạt động. Equities có thể đã định giá một giải pháp nhanh hơn so với thực tế địa chính trị. Nếu đặt cược này đúng, dầu sẽ bình thường hóa và thị trường hưởng lợi kép; nếu sai, unwind sẽ rất mạnh.

- Khả năng thứ ba là complacency. Đợt bán trong tháng Ba đã rửa bớt rủi ro. Các quản lý underweight đang chase, shorts đang cover, và rally tự nuôi dưỡng chính nó.

Cách tốt nhất có lẽ là một hỗn hợp cả ba yếu tố. Checklist cần theo dõi rõ ràng: nếu thị trường đúng, ta sẽ thấy broad-based participation — không chỉ mega-cap tech kéo chỉ số. High yield spreads giữ hẹp, cyclicals đứng vững, small caps tham gia. Nếu là complacency, dấu hiệu cảnh báo sẽ gồm: leadership hẹp, divergence xuất hiện dưới bề mặt, và credit bắt đầu rạn nứt âm thầm. Hãy để ý high yield spreads nới rộng ngay cả khi equities vẫn trượt cao. Lịch sử cho thấy đó là một trong những tín hiệu đáng tin cậy rằng equity và crypto thường là nhóm cuối cùng nhận ra vấn đề.

Tuần này là một bài kiểm tra thực sự. FOMC họp thứ Ba–Tư; việc giữ lãi suất ở vùng 3.50–3.75% gần như chắc chắn, nhưng ngôn ngữ trong statement và buổi họp báo cuối cùng của Powell trước khi Warsh nhậm chức sẽ bị soi kỹ. Thị trường hiện định giá ~40% khả năng cut 25bp vào tháng 12 (tăng từ 25% tuần trước). Đó là một nhích lên, nhưng vẫn còn khoảng cách lớn so với kỳ vọng 2–3 lần cắt 25bp khi bước vào 2026.

Tiếp theo là MAG7 earnings: Microsoft, Meta, Apple, Amazon — tổng vốn hóa gần $16 nghìn tỷ, chiếm ~1/4 S&P 500. Guidance về AI capex sẽ quyết định liệu đợt rally semiconductor có nền tảng cơ bản hay chỉ đang vượt quá tốc độ. Câu chuyện cấp hai cần theo dõi bên cạnh năng lượng là LNG và chi phí đầu vào nông nghiệp sẽ đẩy CPI theo độ trễ khi đi vào nửa cuối năm.

Digital Assets: Hated Rally

BTC củng cố quanh $77,500 sau breakout tuần trước, giữ vững trên mức $76k — vùng đã chặn mọi nỗ lực tăng trong bảy tuần liên tiếp và giờ trở thành hỗ trợ. Cấu trúc giá nhìn chung mang tính xây dựng. Kể từ spike thanh khoản trong đợt capitulation tháng Hai, BTC dần hồi phục từ đáy $62–63k với cấu trúc tốt dần lên, hình thành higher lows và tiến về vùng $79–80k.

Xem kỹ bên trong, cầu tổ chức đang dần được hình thành. U.S. spot Bitcoin ETFs ghi nhận 8 ngày liên tiếp net inflows, tổng ~ $2B. Về phía cung, BTC exchange reserves đã giảm về mức thấp nhất trong 7 năm, một tín hiệu thường mang tính bullish vì coin được di chuyển vào lưu trữ dài hạn thay vì chờ bán.

Điều làm cho đợt rally này thú vị là gần như không ai tin vào nó. Funding rates liên tục âm xuyên suốt đợt tăng, tức là shorts đang chi trả longs trên perpetuals. Sự kiện liquidation $762M hai tuần trước là 95% từ phía short, và setup hiện tại vẫn tương tự. Có một lượng lớn vị thế short có thể bị unwind mạnh nếu xuất hiện catalyst. Rally này nhiều phần giống động lực từ forced covering và FOMO chasing hơn là một bid dựa trên broad conviction — và điều đó có hai mặt: nó có thể kéo dài và mài mòn tâm lý, nhưng chưa đủ để gọi là chuyển sang trend reversal bền vững; cần xác nhận từ cải thiện macro.

Tỷ lệ perp-to-spot volume trên BTC hiện vào khoảng ~11x. Mặc dù tỷ lệ này gần như tăng gấp đôi trong 6 tháng qua, nhưng không phải điều quá bất thường trong bear market. Tuy nhiên khi tỷ lệ này tăng, thị trường trở nên mỏng hơn và dễ tổn thương trước các spike biến động. Trong crypto, funding rates và basis là canary. Nếu BTC tăng trên spot mỏng nhưng funding cao và open interest phình to, đó là rally driven by positioning, chứ không phải conviction.

Ở phía altcoins, correlation giữa top 10 tới top 250 tokens lại bắt đầu phân kỳ. Hiệu suất tổng thể khá phẳng nhưng những tên idiosyncratic bắt đầu được bid. Privacy tokens vẫn đang dẫn, DeFi có phần lẫn lộn hơn kỳ vọng mặc dù có vụ Kelp hack, L1s phân tán hơn thay vì tụ tập chặt như trước. Đây là môi trường mà nghiên cứu sâu bắt đầu trả cổ tức.

Quan điểm của Lucci:

“It’s between energy or crypto and equities, something needs to correct.”

Mặc dù participation tổ chức tăng dần, đợt rally này vận hành trên nền short covering và optimism về deal, chứ không phải thay đổi vĩ mô đã được xác nhận.

Việc các cuộc đàm phán Pakistan sụp đổ là một bước lùi. Không phải thất bại chết người — kênh ngoại giao vẫn còn — nhưng khoảng cách giữa hai bên rộng và không bên nào thể hiện tính khẩn trương. Trong khi đó dầu đã quay lại trên $105 (Brent) và các tác động thứ cấp lên lạm phát đang bắt đầu tích tụ. Statement của FOMC tuần này và kết quả MAG7 earnings sẽ hoặc xác nhận đợt rally, hoặc phơi bày mâu thuẫn giữa đỉnh lịch sử của equities, chi phí năng lượng tăng vọt, và consumer confidence giảm sâu.

Với crypto cụ thể, câu hỏi tuần trước vẫn còn nguyên: BTC là proxy risk-on hay store of value? Nếu MAG7 earnings gây thất vọng và equities sụt mạnh, đó sẽ là lúc ta rõ ràng. BTC giữ vững khi Nasdaq rơi sẽ là tín hiệu store of value mạnh nhất trong chu kỳ này. Ngược lại, BTC giảm đồng pha sẽ xác nhận correlation vẫn chi phối. Dù thế nào, tuần này nhiều khả năng đưa ra tín hiệu rõ ràng hơn so với vài tháng vừa qua.

Bài viết này được biên dịch từ nguồn gốc.

[AI DISCLAIMER]

This report was automatically gathered, analyzed, and drafted by Lucci's specialized AI research system.

Although we continuously optimize the model for professional research workflows and objective data handling, the content may still contain errors or lag real market conditions. Please use it as reference material and take full responsibility for any investment decisions.